Definitivamente estamos en el se mayor proceso de transformación que ha vivido la historia, en diferentes sectores. Debido a la aparición del cliente digital, un cliente que no desea ocupar su tiempo en acudir a las oficinas bancarias (y tener que esperar para ser atendido) sino la inmediatez y efectividad del servicio.

Las tendencias tecnológicas, competitivas y de clientes emergentes están marcando la etapa para una posible desagregación de las cadenas de valor de los bancos y un cambio a la del clásico modelo de negocio bancario. La tecnología digital permite (u obliga) a los bancos a redefinir su papel. Las plataformas digitales emergentes y los desarrollos de FinTech presentan no sólo oportunidades, sino también riesgos.

La Banca del futuro

La banca tradicional está siendo atacada en cada uno de los servicios que ofrece. En la concesión de créditos aparece el crowdfunding/crowlending, para servicios empresariales como el factoring aparecen plataformas que conectan proveedor y cliente para mejorar las necesidades de tesorería, en la banca privada aparecen los roboadvisors que ajustan el perfilado de los clientes, para la gestión de fondos de inversión se popularizan los fondos índice que ‘compran’ un índice a bajas comisiones… En pocas palabras están desmembrando la banca.

Por lo tanto, si actualmente la banca concentra todos los servicios financieros del cliente con los diferentes productos contratados, vamos a un modelo bancario absolutamente descentralizado, en el que para cada servicio que demande el cliente, existirá un proveedor de servicios determinado e incluso pueden aparecer bancos ‘no bancos’.

La banca es el sector más regulado que existe, lo que dificulta la adaptabilidad del tradicional negocio bancario al futuro de los servicios bancarios que exigen sus clientes. Y es que la regulación suele establecerse ‘mirando por el retrovisor’ por lo que si el poder político quiere seguir controlando la banca, será necesario que encuentre el equilibrio adecuado entre la protección del sector y su apertura para que entren en juego aquellos que generan valor añadido a los clientes.

Del mismo modo, en la industria financiera, los modelos automáticos de inversión están en auge con el diseño de algoritmos. Imaginemos que en este modelo ocurre algún tipo de fallo o error perdiendo grandes cantidades de dinero bajo su gestión, ¿Qué grado de responsabilidad deberían asumir el inversor, el accionista de la empresa o el programador?

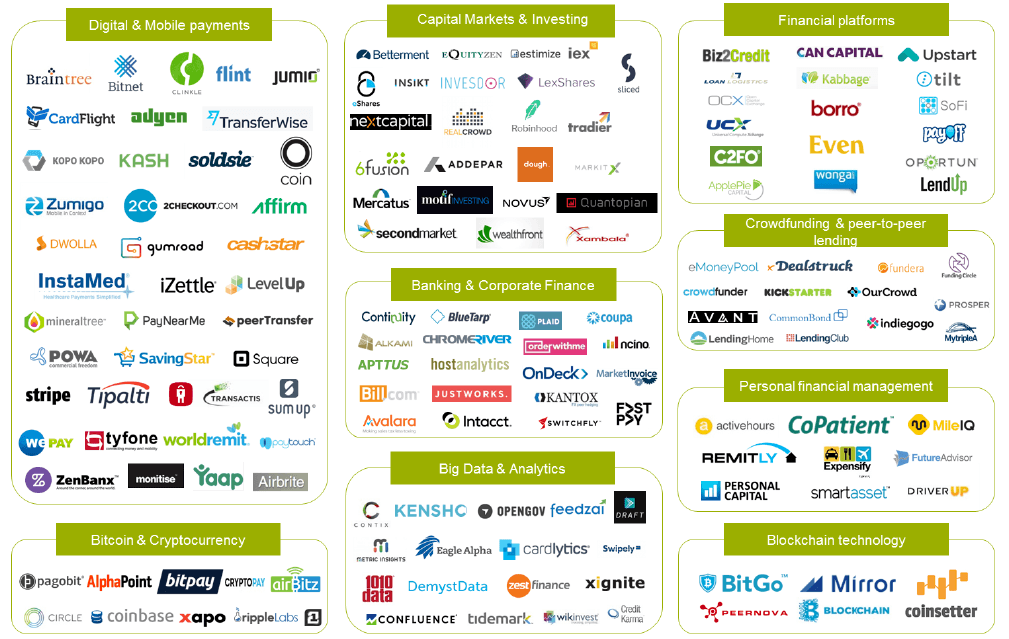

Ecosistema de la blockchain y el fintech

FinTech es una industria naciente en la que las empresas usan la tecnología para brindar servicios financieros de manera eficiente, ágil, cómoda y confiable. La palabra se forma a partir de la contracción de los términos finance y technology en inglés.

FINANZAS + TECNOLOGÍA = FINTECH

Las empresas FinTech ofrecen diversos tipos de servicios financieros y operan dentro de mercados variados. Algunas prestan sus servicios directamente a los usuarios del sistema financiero y otras diseñan soluciones para otras empresas.

Nos podemos encontrar múltiples fintechs ya en el mercado que trabajan en diferentes sectores como los pagos a través de smartphone o digitales, mercado de capitales, corporaciones bancarias, analítica y big data, criptomonedas y bitcoins, plataformas financieras, crowdfunding y crowdlending, gestión de finanzas personales y tecnología blockchain.

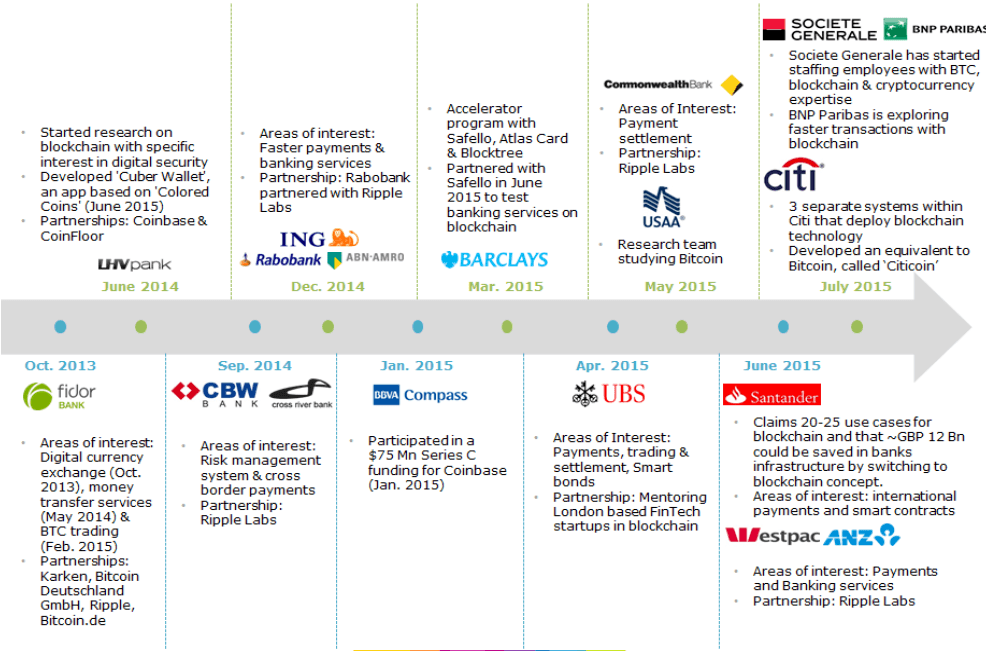

Pero la adopción de la tecnología blockchain en el mercado financiero empezó en octubre de 2013.

A partir de aquí se formaron estrategias de colaboración de las entidades tradicionales que han forjado alianzas y creado laboratorios, hubs y aceleradoras para promover la innovación, adoptar tecnologías emergentes y participar en el ecosistema fintech, a través de la sinergia banca fintech que permite priorizar las fortalezas y experiencia de cada sector, donde la banca permite escalar los modelos fintech a través de infraestructura, capital y clientes y las fintech es la innovación y la disrupción que ayuda a la banca a ofrecer más valor y servicios.

Casos de Uso de Seguros Blockchain y Aplicaciones de Seguros Blockchain

Prevención y Detección de Fraude

Problema: los fraudes en los seguros son un gran problema que tanto las organizaciones como los usuarios finales quieren resolver. Con las aseguradoras no se ha invertido realmente en resolver el problema del fraude. Su enfoque para resolver el fraude siempre ha sido menos de lo requerido. Sin embargo, el uso de tecnología antifraude es bastante común entre las aseguradoras y hasta el 95% de ellas lo utilizan.

Incluso con todas las precauciones y el uso de la tecnología antifraude, las aseguradoras aún tienen que sufrir una gran cantidad de fraudes. Según los informes, la industria de seguros sufre de 80 mil millones de dólares por año. Tanto las compañías de seguros como los usuarios finales sufren por fraude. En promedio, una familia puede perder entre $ 400 y $ 700 por año. En resumen, el método estándar no previene los fraudes teniendo en cuenta la gran complejidad que ofrece la industria de seguros. La mayoría de las veces, se produce un problema de visibilidad cuando se envía información entre pares, incluidos los aseguradores, reaseguradores y los reclamantes. El papeleo también permite que los delincuentes o los estafadores modifiquen la información y, por lo tanto, cometan fraudes.

Solución: Blockchain puede resolver el problema del fraude gracias a la transparencia que ofrece. Una mejor coordinación entre las aseguradoras significa que el fraude puede combatirse adecuadamente. El registro distribuido garantiza que las transacciones realizadas en la blockchain sean permanentes. Esto significa que no se pueden modificar datos una vez escritos, lo que proporciona la base de la seguridad de los datos. Ahora los reclamos pueden residir en el registro distribuido, lo que facilita a los aseguradores verificar la información cuando llegue el momento.

Para mejorar la detección de fraudes, los aseguradores importantes recopilan datos públicamente y luego predicen actividades fraudulentas. Con los datos, se revelan patrones que a cambio ayudan a mejorar el reconocimiento. Sin embargo, el desafío es compartir datos confidenciales entre organizaciones que siempre han estado allí, lo que hace que todo el proceso sea complejo. El objetivo es crear una plataforma de detección de fraudes que pueda funcionar en toda la red manteniendo también la privacidad bajo control.

Blockchain permite a las aseguradoras hacer precisamente eso. Permite detener el fraude y brindar una mayor coordinación entre las aseguradoras, que pueden beneficiarse indefinidamente.

Entonces, ¿qué fraudes pueden ser detenidos usando blockchain? Vamos a enumerarlos a continuación.

- Detener o reducir la falsificación es el beneficio número uno con la ayuda de certificados digitales.

- El doble gasto o reserva pueden eliminarse cuando los clientes no pueden reclamar el accidente dos veces.

- Eliminación de vendedores no registrados y reducción de primas.

¿Buscas implementar Blockchain? ¡Hablemos!

Ingmar Frey Ros, quien es Socio Fundador de Avocado Blockchain Services nos comparte al blog de cryptohabanero.

«Como tomadores de decisiones y funcionarios de alto rango, conocer todo sobre blockchain y su implementación comercial podría cosechar ricas recompensas para las organizaciones. Los casos de uso potencial, la estandarización, la comercialización y otros procesos discutidos en este artículo proporcionan una visión general de todo el proceso. Si usted como tomador de decisiones está buscando implementar blockchain en su organización, ahora es el momento de actuar.»

Citando a uno de los socios fundadores de Avocado Blockchain Services, Ray Cámara Sánchez nos comparte que

«En Avocado nuestro proceso de análisis de casos de uso y la realización de un extenso estudio comercial para adaptar soluciones basadas en blockchain robustas y escalables ha sido ampliamente reconocido. Ya sea por cuestiones de seguridad o arquitectónicas, Avocado Blockchain Services lo hace todo de la mejor manera posible.»

Autor: Daniel Sánchez

Deja un comentario